De opiniesite van BNNVARA met actueel nieuws en uitgesproken meningen

Een hogere inflatie voor de eurozone?

•

De Europese Centrale Bank laat de inflatie in de eurozone oplopen tot boven de ECB-doelstelling en laat zo overheden van eurolanden profiteren

Vraag het Mark Rutte en hij kan het je in elke gewenste tijdseenheid voor je voorrekenen: met hoeveel de staatsschuld nu weer is opgelopen. Nimmer wordt deze goedlachse VVD-er moe te benadrukken hoeveel er per maand, per week of per uur aan de staatsschuld is toegevoegd. Anderen, zoals www.destaatsschuldmeter.nl, doen het zelfs per seconde. Maar altijd betreft het de staatsschuld in nominale termen.

Het is Rutte natuurlijk vooral om goedkoop effectbejag te doen: om de brave belastingbetaler schrik aan te jagen voor het ontembare monster dat overheid heet. Daarom laat hij gemakshalve ook maar achterwege dat de staatsschuld ook vanzelf minder wordt; het gevolg van geldontwaarding, of, in wat moderner Nederlands, inflatie.

Momenteel bedraagt de inflatie in Nederland 2,8%.Aangezien de Nederlandse staatsschuld 400 miljard euro bedraagt, levert een snelle rekensom op dat de Nederlandse overheid ruim elf miljard euro per jaar “verdient” aan inflatie. Gratis, zomaar in het handje, zonder er iets voor te hoeven doen. Voor Mark Rutte, mocht je dit lezen: dat is 350 euro per seconde.

Natuurlijk zijn prijsstijgingen niet onverdeeld gunstig en zijn er ook grote bezwaren verbonden aan inflatie. Zo erodeert inflatie bijvoorbeeld het rendement van pensioenfondsen, die momenteel toch al een lage dekkingsgraad hebben. Inflatie herverdeelt inkomen van crediteuren naar debiteuren. En een (hoge) inflatie leidt tot onzekerheid en hogere rentestanden. Volgens veel economen genoeg redenen om de inflatie laag te houden. In de eurozone zorgt, conform het Verdrag van Maastricht (art. 105), de Europese Centrale Bank (ECB) voor het handhaven van prijsstabiliteit. De ECB vertaalde deze primaire taak van prijsstabiliteit handhaven naar een specifieke inflatie-doelstelling van ‘onder, maar dicht bij, 2% op de middellange termijn’.

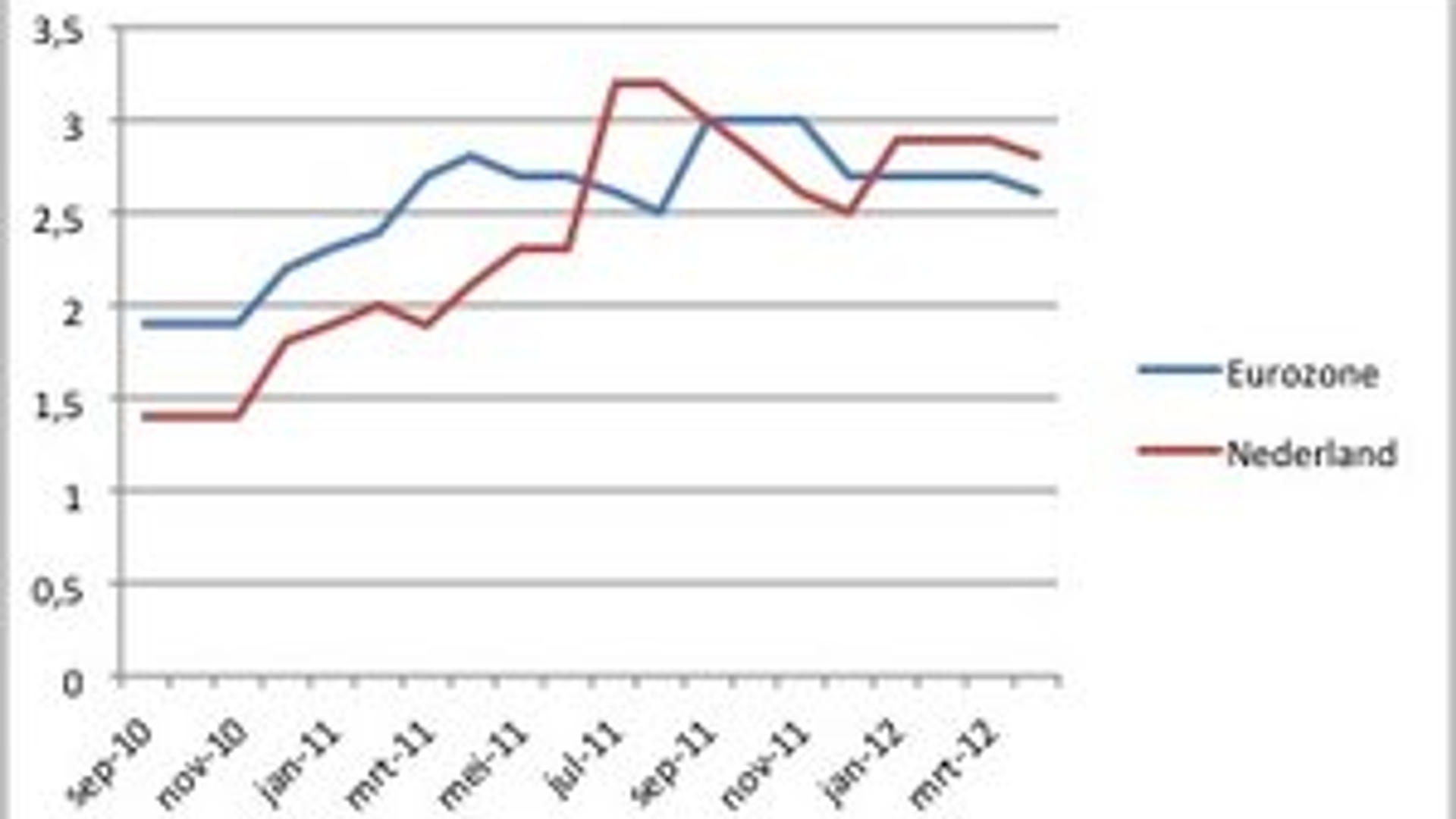

De laatste tijd doen zich interessante ontwikkelingen voor op het gebied van inflatie en het functioneren van de ECB. Zoals figuur 1 laat zien ontwikkelt de inflatie zich al geruime tijd boven de zelfopgelegde doelstelling van de ECB van ‘onder de twee procent’. In november 2010, alweer anderhalf jaar geleden, voldeed de ECB voor het laatst aan haar eigen inflatiedoelstelling. De opgelopen inflatie heeft onder andere te maken met het duurder worden van energie. Prijsstijgingen van bijvoorbeeld olie werken door in de kostprijs van talloze producten en diensten van Europese bedrijven en wakkeren zo de inflatie in de eurozone aan. Conform de inflatiedoestelling zal de ECB, als de inflatie zich zo blijft ontwikkelen, op enig moment de rente moeten verhogen. En hier zit ‘m nu het dilemma voor de ECB: een verhoging van de rente zal weliswaar de inflatie verminderen maar ook de investeringen en consumptie afremmen en daardoor de zwakke Europese economieën schaden.

Natuurlijk kan de ECB zich nog redden door te benadrukken dat de inflatiedoelstelling geldt voor de middellange termijn (over 3-10 jaar), en niet voor de korte termijn, waardoor de ECB niet op elke overschrijding van de inflatiedoelstelling hoeft te reageren. Maar er lijkt toch meer aan de hand. De duur van de overschrijding van de inflatiedoelstelling is inmiddels aanzienlijk en veel financieel analisten beschouwen de huidige rente als te laag. In minder turbulente tijden had de ECB waarschijnlijk allang ingegrepen. Het lijkt er dan ook op dat de ECB de laatste tijd meer gewicht geeft aan het bevorderen van economische groei dan aan het bestrijden van inflatie, door de renteaanpassing maar uit te stellen. Dat zou toch op zijn minst een opmerkelijke koerswijziging zijn van een centrale bank die te boek staat als de felste inflatiebestrijder ter wereld.

Inmiddels pleiten ook enkele economen openlijk voor een hogere inflatie. Coen Teulings, de directeur van het Centraal Plan Bureau, bijvoorbeeld. In een lezing in Vught, begin mei dit jaar, deed hij enkele opmerkelijke uitspraken. Zo pleitte hij voor een hogere inflatie van 4% in Nederland; een verdubbeling ten opzichte van de ECB-doelstelling. Ook de CDU-minister van Financiën van Duitsland, Wolfgang Schäuble, komt tot een vergelijkbare conclusie. Hij spoorde onlangs de Duitse vakbonden aan om meer loon te eisen, wat zich uiteindelijk ook zal vertalen in een hogere inflatie voor Duitsland.

Een hogere inflatie in de eurozone in het algemeen, en voor de Noord-Europese landen in het bijzonder, vermindert de schuldenlast voor Europese overheden en kan, als de nominale lonen gelijk blijven, bijdragen om de Zuid-Europese concurrentiepositie te verbeteren. Uiteraard betalen Europese burgers daar een prijs voor in termen van lagere reële lonen en een vermindering van de koopkracht, maar andere oplossingen voor de eurocrisis, zoals eurobonds of langdurig geld blijven lenen aan een Europees steunfonds, zijn ook niet zonder kosten en economische en politieke risico’s. Er zijn simpelweg geen goedkope oplossingen voor de eurocrisis.

De oproep van Teuling en Schäuble is opmerkelijk omdat ze in strijd zijn met de ECB doelstelling en de monetaristische doctrine van de ECB. Bovendien leert de ervaring dat een eenmaal ingezette hogere inflatie de neiging heeft te persisteren, doordat economische actoren (burgers, bedrijven, vakbonden) hun inflatieverwachtingen aan de hogere inflatie aanpassen, waardoor het voor centrale banken moeilijker wordt inflatie te bestrijden. Pleiten voor een hogere inflatie is dan ook vloeken in de kerk van economenland; zie bijvoorbeeld het commentaar van de economen Sylvester Eijffinger en Edin Mujagic. Maar de oproep van Teulings en Schäuble richt zich wel op de kern van het probleem in de eurozone: de grote structurele verschillen tussen de eurolanden en verdient daarom serieuze aandacht. Het waren immers ook inflatieverschillen die Noord- en Zuid-Europa uit elkaar deed dreven.

De ECB zelf lijkt vooralsnog besluiteloos over de overschrijding van de inflatiedoelstelling, en lijkt, nu de olieprijs is gedaald tot $90, te hopen dat de inflatie in de eurozone vanzelf zal dalen tot onder de doelstelling. Actie om de rente te verhogen blijft vooralsnog uit en het dilemma bij renteverhoging blijft bestaan zolang economische groei in Europa zwak blijft. Het lijkt er dus op dat Europese overheden voorlopig nog kunnen profiteren van erosie van hun staatsschuld door een bovengemiddelde inflatie. Alleen jammer dat Mark Rutte dat nog niet door heeft.

Praat mee

0/1500