De opiniesite van BNNVARA met actueel nieuws en uitgesproken meningen

EU vergroot kloof tussen sterke en zwakke lidstaten, voorzag deze econoom in ’91

•

99 keer bekeken

•

De EU lijkt zwakkere lidstaten op sommige momenten zelfs actief tegen te werken

Het risico is dat “als de grenzen zo maar wegvallen, de zwakkere industrielanden gewoon weggeconcurreerd worden”, waarschuwde econoom Y.S.Brenner (1926-2010) in 1991. De EU lijkt hier, nog steeds, weinig oog voor te hebben, of zwakkere lidstaten uit het zuiden zelfs actief tegen te werken in hun concurrentiestrijd met sterkere lidstaten uit het noorden.

Y.S. Brenner (1926-2010) was niet de enige econoom die het risico van divergentie voorzag (dat sterke en zwakke landen uit elkaar groeien als ze in dezelfde spreekwoordelijke vrijhandelszone tegenover elkaar worden gezet), maar ik ben tot dusver geen econoom tegengekomen die dit risico zo helder er beknopt beschrijft.

Onderstaande uitspraken deed hij op een congres aan de Universiteit Utrecht in 1991.

Brenner (voor de volledigheid: was Nederlands laatste “linkse econoom” volgens de Volkskrant ) benoemde overigens eerst de voordelen van Europese eenwording:

"Ik denk […] dat het voordeel van de eenwording van Europa een gemeenschappelijke markt is die groot genoeg is om wat wij noemen economies of scale to realiseren, goedkoop te produceren, terug te investeren en voldoende werkgelegenheid te bieden. Want op nationaal niveau biedt de markt niet voldoende mogelijkheden om een sterke positie te houden."

Een sterke concurrentiepositie in de wereldmarkt, bedoelde Brenner. Door een gemeenschappelijke markt te creëren kunnen Europese bedrijven groeien, dankzij grotere afzetmarkten. Grotere bedrijven produceren efficiënter dankzij schaalvoordelen en concurreren gemakkelijker in de wereldmarkten.

Maar Brenner waarschuwde vervolgens voor het volgende probleem:

"Er zijn echter een aantal problemen die overwonnen moeten worden. In de eerste plaats verschilt het produktiviteitsniveau (hoeveel mensen kunnen welke hoeveelheid produktie in een bepaald aantal uren produceren) van land tot land. Duitsland, Nederland, Denemarken, Zweden en Noord-Italie hebben een hoog industrieel produktiviteitsniveau. Nederland en Denemarken kennen ook een grote produktiviteit in de landbouw. In Frankrijk ligt het met de landbouw anders en in Zuid-Italië is de achterstand nog groter. Spanje industrialiseert zich langzaam. Er zijn dus grote verschillen. Dat houdt in dat als de grenzen zo maar wegvallen, de zwakkere industrielanden gewoon weggeconcurreerd worden. Er zal dan in bepaalde regio’s een concentratie ontstaan van hoog ontwikkelde industrialisering. In andere regio’s zal industriële ontwikkeling echter nauwelijks van de grond komen, met als gevolg grote werkloosheid en dat houdt weer in dat er een vloed van mensen naar de hoog ontwikkelde industrielanden trekt (bijvoorbeeld van Oost-Duitsland naar West-Duitsland maar ook uit andere landen zoals Zuid-Italië, Spanje en Portugal)."

Nogmaals, Brenner was niet de enige econoom die dit risico erkende. Nog een paper , uit 1995, stelt dat binnen de EU “divergentie meer waarschijnlijk zal plaatsvinden dan convergentie”.

En jawel, die kloof tussen sterke en zwakke lidstaten is daadwerkelijk gegroeid sinds het wegvallen van de grenzen – de geboorte van de Europese interne markt. Een probleem dat centraal zou moeten staan in de discussies over de eurocrisis in het zuiden – de Griekse schuldencrisis, de Italiaanse instabiliteit en de vele reddingsoperaties die ook Nederlandse belastingbetalers hebben moeten financieren.

Het trekt bovendien Dijsselbloem’s macro-economische diagnose van de eurocrisis – volgens hem veroorzaakt door uitgaven aan “booze and women” – in twijfel.

Hoe zien economen de kloof terug in de cijfers?

Een en ander kunnen we natuurlijk al aflezen aan de gigantische handelstekorten van Zuid-Europa (vooral sinds de invoering van de euro) en ongelijke kapitaalstromen , een gevolg van onder andere de sterke concurrentiepositie van Duitsland volgens bepaalde economen. Hierover verschenen op mijn blog al eerder meerdere artikels (zie artikels met de EU-tag ).

We kunnen ook letten op het niveau van ontwikkeling en industrialisatie van lidstaten, door te kijken naar het aandeel van de primaire sector in de economie (onverwerkte goederen zoals grondstoffen). In de rijkste landen is deze sector kleiner en vormt de maakindustrie en dienstensector een groter deel, terwijl in ontwikkelingslanden de primaire sector vaak groter is.

De situatie van Griekenland is het meest schrijnend. Er lijkt een soort deïndustrialisatie plaats te vinden, gelet op het krimpende aandeel van de maakindustrie en het groeiend aandeel van de primaire sector (grondstoffen onder andere) in hun export: bestond hun export in 2003 nog voor slechts 34% uit primaire (onverwerkte) goederen, in 2015 was dit opgelopen tot 54% ( Eurostat ). Ter vergelijking: dat was voor Duitsland slechts 10% in 2015. Griekenland lijkt gedegradeerd te worden tot de positie van een ontwikkelingsland dat zich richt op de export van primaire grondstoffen.

{kind=link}

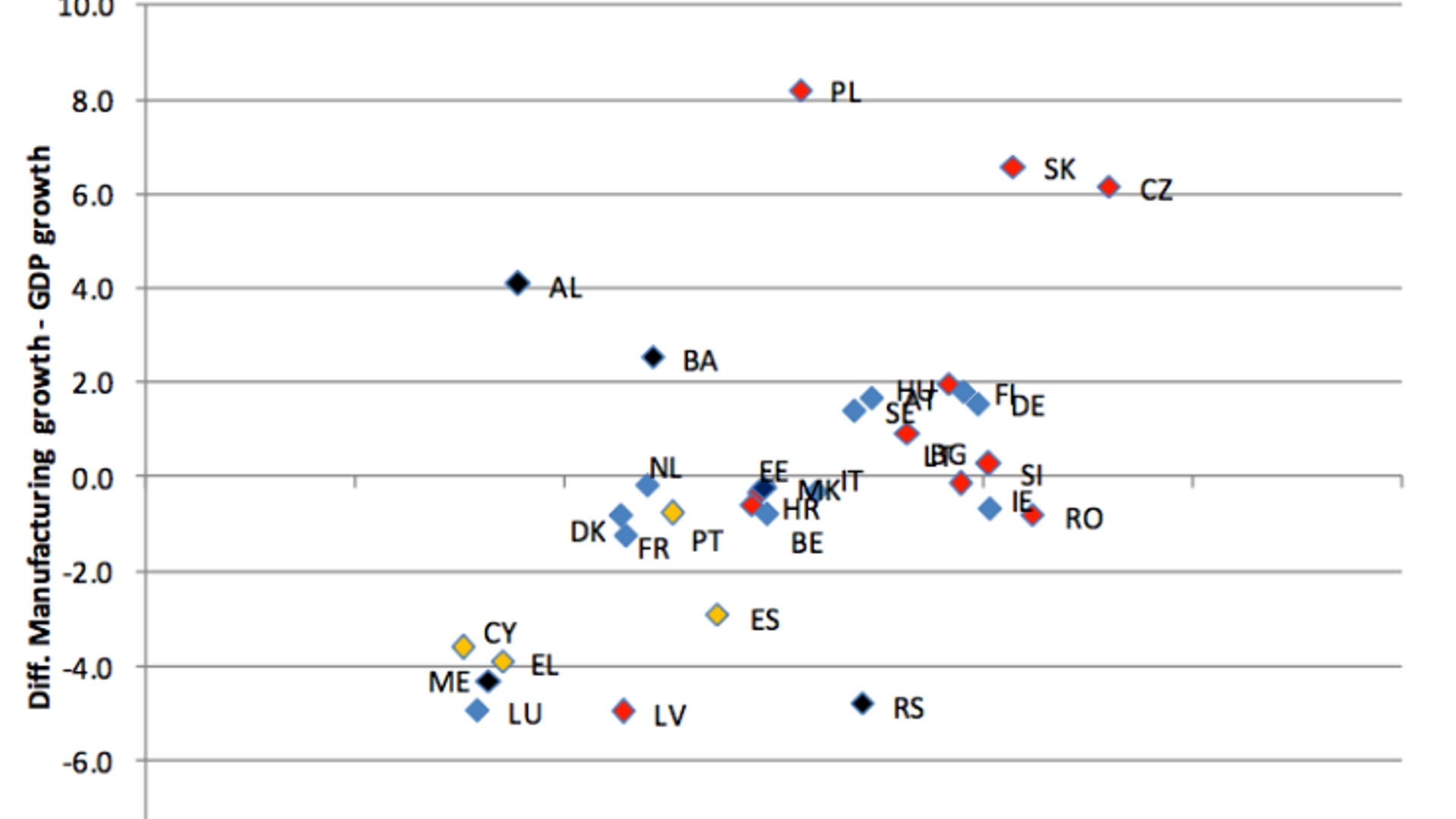

Econoom Michael A. Landesmann uit Wenen presenteert ons in deze publicatie (p.24/25) enkele relevante cijfers over de periode 2002-2008 in onderstaande grafiek waaruit blijkt dat sterke en zwakke landen uit elkaar groeien gekeken naar het aandeel van de maakindustrie in hun BBP. Landen wiens industriële sector sneller groeide dan hun BBP in de periode tussen 2002 en 2008 (y-as) waren vooral landen waarvan de industrie al een groter percentage vormde van hun BBP (x-as) gekeken naar dit percentage in 2005. De landen met al veel industrie industrialiseerden zich meer dan landen met weinig industrie. Dat wijst op een divergentie, aldus Landesmann.

Natuurlijk was het risico van divergentie ook wel bekend onder Europese beleidsmakers. Werd hier dan niet op geanticipeerd?

Er wordt vanuit het Europese budget wel wat geïnvesteerd in zwakkere regio’s, maar gekeken naar het totale budget van de EU voor 2017: dat is 157,9 miljard (slechts 1% van het EU BBP) en hiervan gaat slechts 48% (=75,8 miljard) naar “smart & inclusive growth” – de ondersteuning van zwakkere regio’s in hun concurrentiepositie. Het is niet echt een Marshall Plan te noemen.

Sterker nog: de EU lijkt zwakkere lidstaten op sommige momenten zelfs actief tegen te werken in hun concurrentiestrijd met sterkere lidstaten uit het noorden.

Zoals die keer dat de Trojka (de EC, ECB en IMF) toegang eiste tot de Griekse markt voor Nederlandse melkindustrie, terwijl Griekenland zich al in een zware depressie bevond. Waarbij het inderdaad niet helemaal duidelijk was hoe de concurrentie van de sterke Nederlandse melkindustrie met Griekse melkfabrikanten op de Griekse markt, Griekenland (al lijdend onder gigantische importoverschotten die hierdoor zouden groeien) uit hun depressie ging helpen.

Waar gaat dit over? Om af te sluiten: bekijk ongeveer 2 minuten van econoom Joseph Stiglitz hierover, vanaf minuut 35.40.

Meer over:

opiniePraat mee

0/1500