De opiniesite van BNNVARA met actueel nieuws en uitgesproken meningen

Vermogenskloof zorgt voor spanning in de samenleving

•

196 keer bekeken

•

Het probleem zou opgelost kunnen worden als de (super)rijken een deel van hun vermogen beschikbaar stellen

Het Centraal Bureau voor de Statistiek (CBS) heeft de cijfers over de vermogens in Nederland gepubliceerd. De conclusie luidt, dat het vermogen van huishoudens niet verder is gedaald. Om dit aan te tonen, introduceert het CBS het ‘doorsnee vermogen’ analoog aan het modale inkomen. Dit artikel gaat over de nietszeggendheid van deze presentatie en over welke informatie wel van wezenlijk belang is.

Het doorsnee vermogen is de middelste van alle vermogens op een rijtje gezet van laag naar hoog. Nu zijn er heel veel gezinnen met een laag, zelfs met een negatief vermogen en relatief heel weinig met een hoog vermogen. Het is daarom niet verbazingwekkend, dat het doorsnee vermogen laag is. Eind 2014 was het doorsnee vermogen 19.000 euro, eind 2013 was dit hetzelfde bedrag volgens het CBS en in 2008 was het nog 47.000 euro. De grote daling van het doorsnee vermogen is vooral te wijten aan de daling van de waarde van woningen sinds het uitbreken van de crisis. Want onder vermogen verstaat het CBS de overwaarde op de woning, als het verschil tussen de WOZ waarde en de hypotheek. Verder rekent het CBS ook tot vermogen: bank- en spaartegoeden, effecten (zoals aandelen en obligaties), het vermogen dat ondernemers in hun bedrijf hebben, overig onroerend goed zoals tweede huizen en roerende zaken zoals auto’s, goud, zilver en kunst.

Het CBS ontleent de gegevens aan informatie van de Belastingdienst. De meeste mensen weten dat de WOZ-waarde meestal niet een exacte waardering van onroerend goed weergeeft. Ook de werkelijke waarde van het ondernemingsvermogen, voor zover dat bestaat uit de aandelen die een individu heeft in de eigen onderneming is niet uit de belastingaangiftes te achterhalen.

Verder is het onduidelijk hoeveel vermogen de rijken hebben onttrokken aan de belastingen. Tot het vermogen van gezinnen wordt ook het gespaarde geld bestemd voor aflossing van de hypotheek gerekend en dat vertekent het beeld, want dit is geen beschikbaar vermogen. Het zou beter zijn om deze waarde van de hypotheekschuld af te trekken om daardoor een betrouwbaardere weergave van de besteedbare vermogens te geven.

Een steeds schevere vermogensverdeling Vanwege de hiervoor genoemde beperkingen is het beter om de overwaarde op de eigen woning uit de vermogensverdeling te halen en van de hypotheekschuld het gespaarde bedrag af te trekken. Dit laatste doet het CBS niet, wel wordt de vermogensverdeling zonder overwaarde op de eigen woning gepubliceerd. Deze vermogensverdeling, dus zonder overwaarde op de eigen woning, geeft meer informatie over de werkelijke armoede en rijkdom in Nederland.

Ik publiceer sinds 2011 jaarlijks de vermogensverdeling door de Nederlandse huishoudens (een- of meer personen) te verdelen in tien in aantal gelijke groepen. Deze groepen zijn gerangschikt van arm (groep 1) naar rijk (groep 10). Door de armoede en rijkdom op deze manier in beeld te brengen, dringt zich een onrustbarende conclusie op.

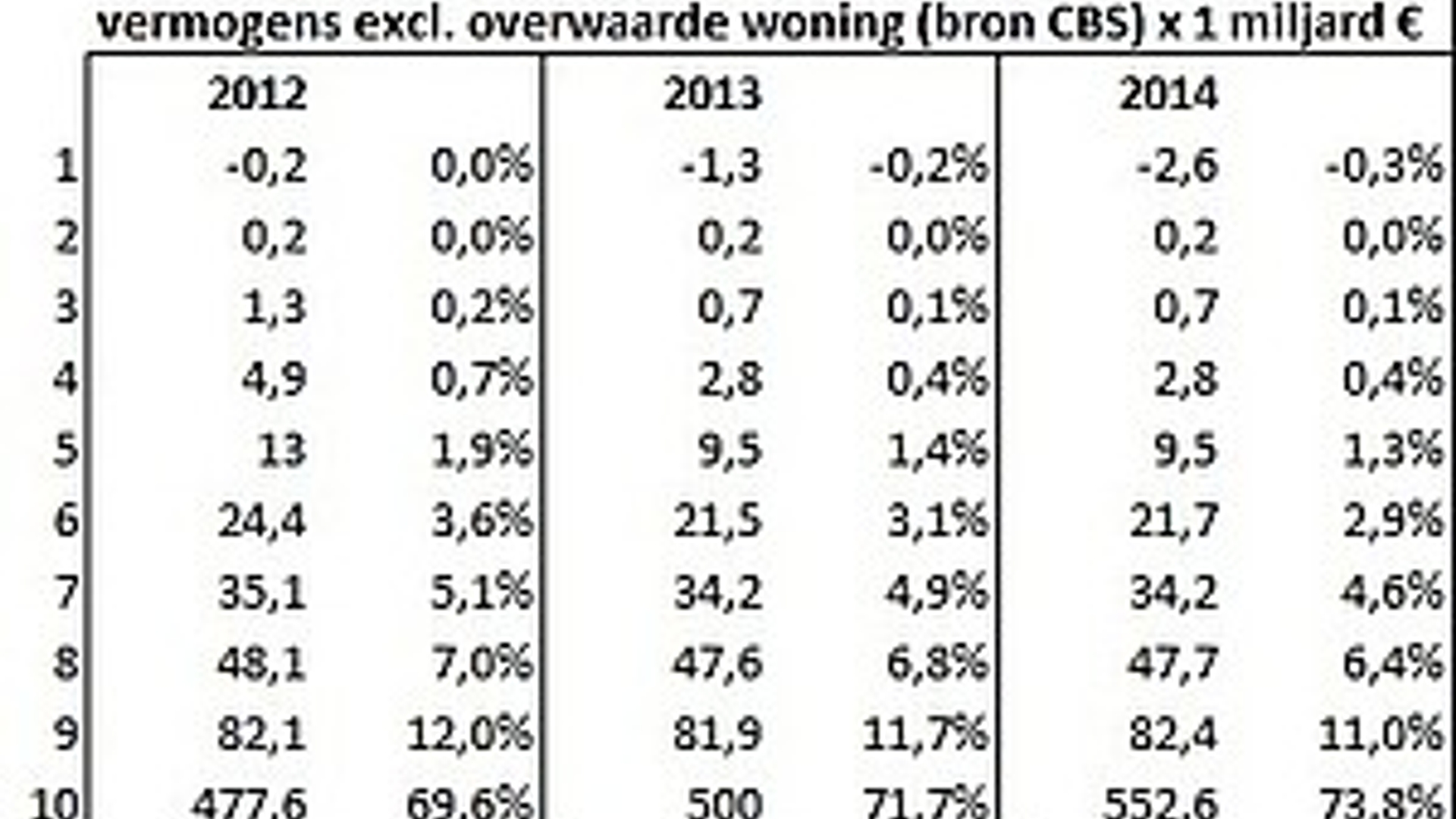

De helft van de Nederlandse huishoudens heeft schulden, geen vermogen, tot een klein vermogen. Van de andere helft heeft 40 procent relatief minder en de rijkste 10 procent veel vermogen. Eind 2014 was er 750 miljard euro vermogen exclusief de overwaarde eigen woning in Nederland. Daarvan was 553 miljard euro of 74 procent in het bezit van de rijkste 10 procent.

Er is dus sprake van een grote ongelijkheid in de verdeling van vermogens in Nederland. Deze ongelijkheid groeit bovendien, in 2014 was het vermogen van de rijkste 10 procent huishoudens met 53 miljard euro gegroeid. Het vermogen van de overige 90 procent was per saldo gelijk gebleven, de armsten iets armer en de beter bedeelden iets vermogender (zie onderstaande tabel)

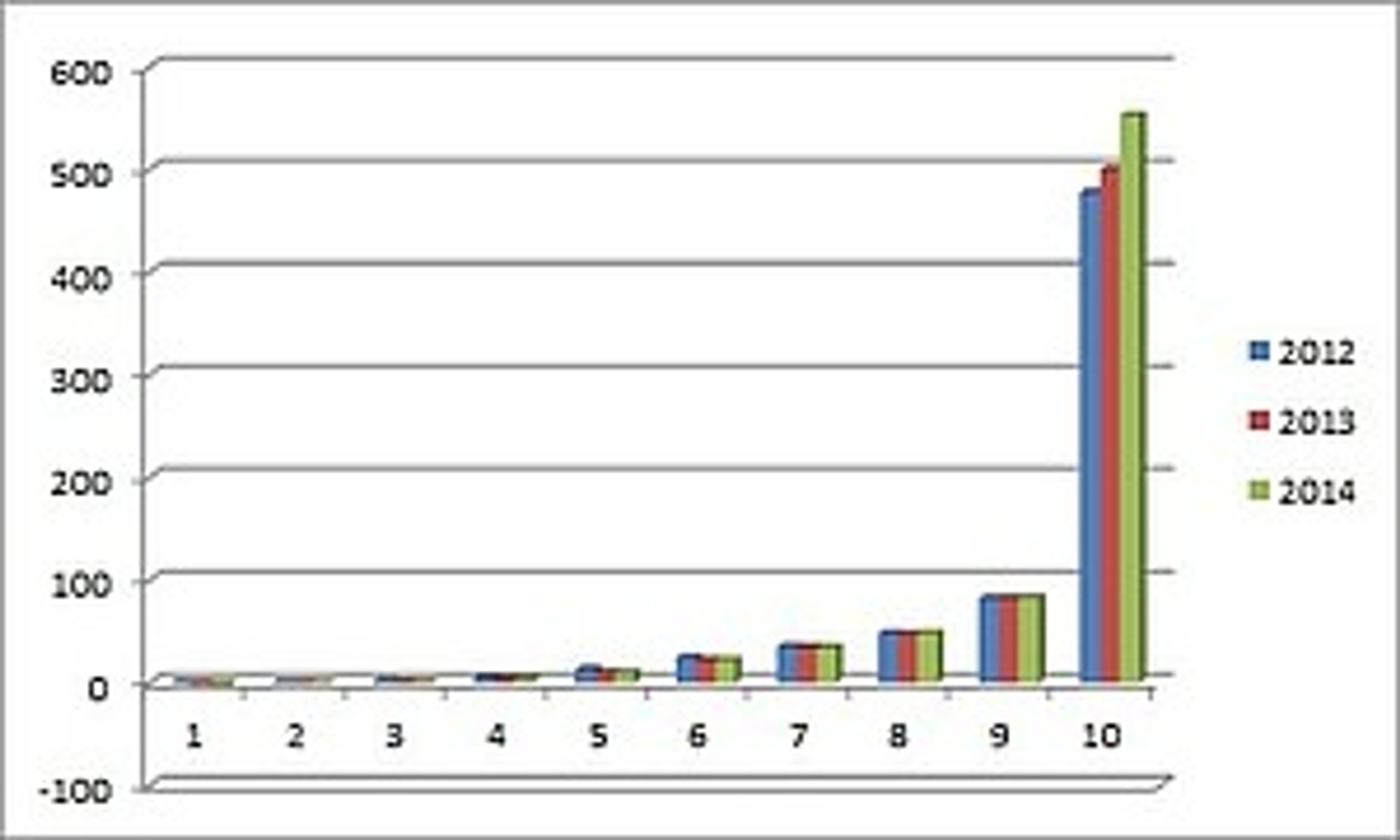

Grafiek: vermogensverdeling 10 gelijke groepen huishoudens Nederland (bron CBS) bedragen in miljarden euro’s

Deze informatie zegt veel meer dan het verloop van de doorsnee vermogens en twee belangrijke conclusies kunnen worden getrokken: er is een aanzienlijk vermogen voor nodig om geld effectief voor je te laten werken, want slechts 10 procent van de huishoudens komt effectief aan verdere vermogensvorming toe. Het is moeilijk om vermogen te vormen als de voornaamste inkomensbron werk in loondienst is. De naar vermogen minst bedeelde meerderheid is vooral op deze bron aangewezen.

Gevolgen van een scheve vermogensverdeling De toenemende vermogensongelijkheid veroorzaakt spanningen in de samenleving. Steeds meer gezinnen kampen met betalingsproblemen en onaflosbare schulden. Er is sprake van een stuwmeer aan financiële verplichtingen, die in het verleden zijn ontstaan en die niet effectief kunnen worden weggewerkt.

Een belangrijke oorzaak hiervan is de verandering in de arbeidsvoorwaarden, waardoor de werkzekerheid verminderd is en de afname van kwalitatieve werkgelegenheid. In 2008 had 8,3 procent van de huishoudens betalingsproblemen. In 2014 was dit gestegen tot 17,9 procent. De overheid spant het paard achter de wagen door gezinnen met problematische schulden in een financieel heropvoedingstraject te plaatsen.

Er zullen vast meerdere gevallen zijn waarbij de financiële problemen te wijten zijn aan onverantwoordelijke uitgaven, maar minstens zoveel gezinnen kwamen zonder directe schuld in de problemen door onder andere het verlies van werk, lager betaalde banen, ziekte of echtscheiding. Het ontbreken van een vermogensbuffer maakt mensen kwetsbaar. Die kwetsbaarheid blijkt, als er onvoorziene uitgaven zijn die niet door een verzekering worden gedekt. Mensen met financiële problemen zijn ziektegevoeliger, worden eerder getroffen door een burnout of vervallen in depressie, niet zelden leidend tot zelfmoord.

Het kan anders Het probleem zou kunnen worden opgelost als de (super)rijken meer zouden doen dan een symbolisch gebaar en het kwijtschelden van schulden mogelijk zouden maken door hun vermogen voor een belangrijk deel beschikbaar te stellen. Het zou voorkomen dat de samenleving ten onder gaat aan de kloof tussen arm en rijk, vanzelfsprekend niet alleen op nationaal, maar op wereldniveau.

In het verre verleden zijn er dergelijke kwijtscheldingen geweest. De individualisering van de mens, hebzucht en angst voor tekort staan dit in deze tijd in de weg. Toch zou het ook in het belang zijn van de rijken, want wat voor leven heb je als de massa hardhandig wordt onderdrukt om op die manier jouw uitzonderingspositie te kunnen handhaven?

In theorie kan er worden gedacht in termen van vervanging van de ‘ik’ samenleving door de ‘wij’ samenleving. In de praktijk blijkt het een (te) grote opgave te zijn. Het groeit door het besef van de samenhang tussen alles en allen. ‘Als het met jou goed gaat, gaat het met mij ook goed’, is de verandering in onze houding naar de medemens die we moeten doormaken als we een ramp willen voorkomen.

Het is niet zo dat rijken worden uitgenodigd om voor Sinterklaas te spelen. De bedoeling is een reset om de ontwikkeling van een menswaardige samenleving mogelijk te maken. Het is evenmin de bedoeling om een ‘dolce far niente’ samenleving te creëren. Echter wel een samenleving, waarin het speelveld weer gelijke kansen biedt, want dat is momenteel verre van het geval.

Ook geen samenleving waarin een dwingende overheid het grootste deel van de burgers kort houdt om zo de status quo te handhaven ten behoeve van de bevoorrechten. De overheid moet dienend zijn en niet dwingend zoals nu steeds meer het geval is. Als de mensen die nu in de problemen zitten echt worden geholpen en er vervolgens goede initiatieven worden ontwikkeld om de lokale en regionale economieën weer tot bloei te brengen, dan is niet alleen deze crisis echt voorbij; er komen in de toekomst geen crisissen meer, want in de rentevrije economie die dan tot ontwikkeling kan komen wordt waar wat Gandhi heeft gezegd: ‘Er is genoeg voor ieders behoefte, niet voor ieders hebzucht’.

Dit artikel verscheen eerder op de blog van Ad Broere

Praat mee

0/1500