De opiniesite van BNNVARA met actueel nieuws en uitgesproken meningen

Feiten over inkomens en vermogens

•

190 keer bekeken

•

Asscher en Samsom slaan de plank mis als ze het hebben over rijke ouderen

De discussies over inkomens en vermogens verzanden regelmatig in standpunten gebaseerd op verschillende interpretaties van de feiten. Daarom trek ik in dit artikel een aantal conclusies die worden onderbouwd met statistische gegevens, ontleend aan het Centraal Bureau voor de Statistiek.

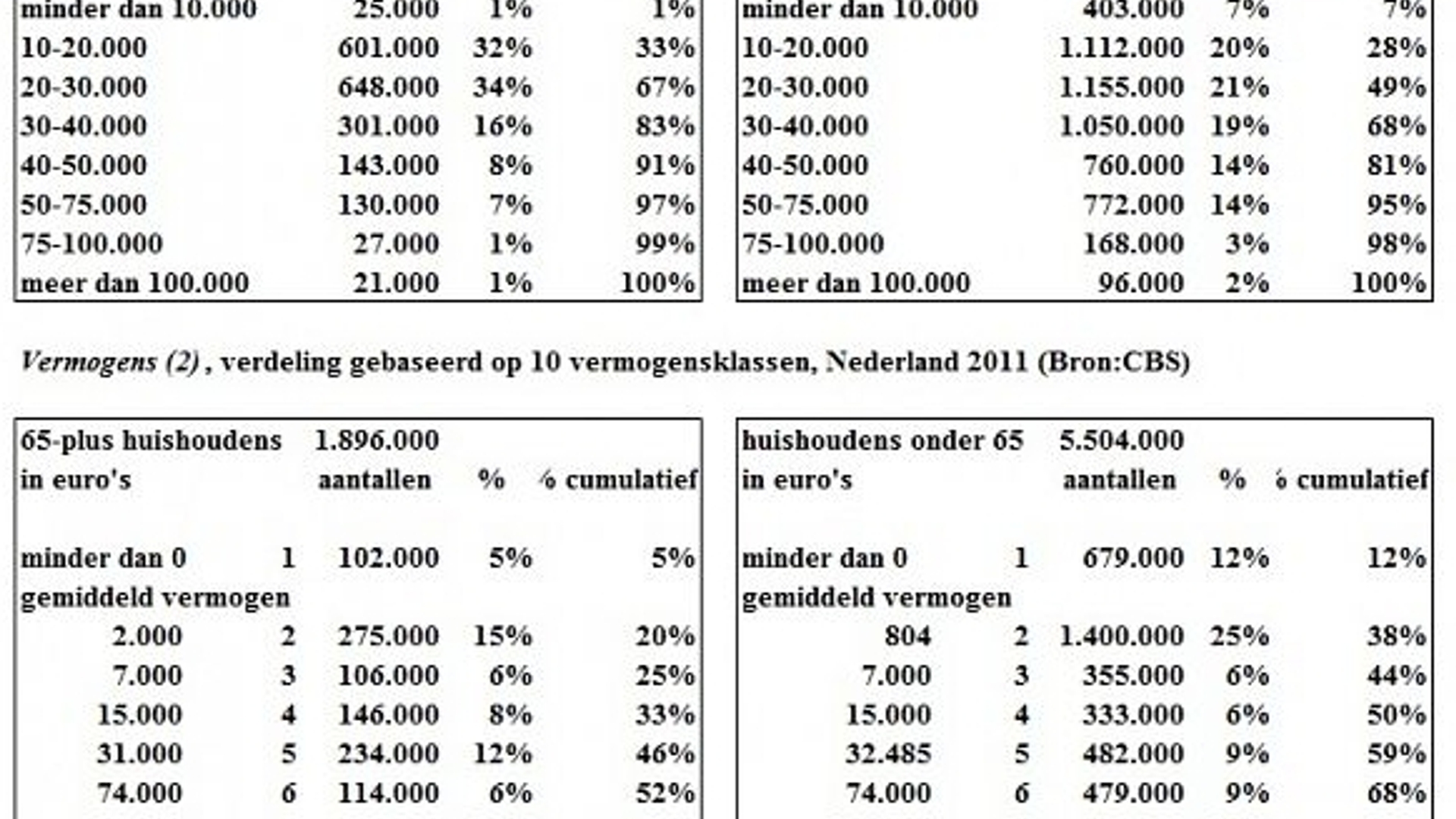

Volgens minister Lodewijk Asscher hebben 65-plus huishoudens gemiddeld een vermogen van 240.000 euro en beschikken ouderen dus over een buffer om de aantasting van de koopkracht op te vangen. Uit de vermogenstabel hieronder blijkt dat die conclusie wel erg kort door de bocht is, want meer dan twee derde van de ouderen heeft een lager vermogen dan 240.000. Het gemiddelde wordt omhooggetrokken door een minderheid van bemiddelde ouderen.

Bovendien wordt tot het vermogen ook de eigen woning gerekend, waarvan bij ouderen vaak de hypotheek (grotendeels) is afgelost. Het CBS is in 2002 gestopt met vermogensoverzichten exclusief de (netto) waarde van de eigen woning. Hierdoor is het helaas niet mogelijk om een overzicht te geven van de vermogens van huishoudens in geld of op korte termijn in geld inwisselbare bezittingen. Dit zou een veel realistischer beeld geven dan een weergave van vermogens die grotendeels uit –sterk in waarde gedaalde- stenen bestaan.

67% van de 65-plus huishoudens en 49% van de Nederlandse huishoudens onder 65 jaar hebben een besteedbaar inkomen van minder dan 30.000 euro. De helft de Nederlanders onder 65 jaar moet dus met een relatief laag besteedbaar inkomen zien rond te komen en hetzelfde geldt voor twee-op-de-drie 65-plus huishoudens.

De besteedbare inkomensverdeling van alle Nederlandse huishoudens is scheef en die van de 65-plussers in versterkte mate. Als er wordt gesproken over een evenredige verdeling van de lasten, dan past daarin niet een verhoging van het belastingpercentage in de laagste inkomensschijf (tot 19.500 euro) van 1.9% naar 5,85%. Omdat het uitgangspunt een eerlijke verdeling van die lasten is, zou een verhoging van 1% van de tweede belastingschijf (tussen 19.500 en 33.000 euro), met een tarief 10,85% – onveranderd t.o.v. 2012- en een verhoging van 2% van de hoogste belastingschijven van 42% en 52% – ook onveranderd ten opzichte van 2012- reëler zijn. Daarmee wordt de meest kwetsbare groep van zowel jonger dan 65 als 65-plussers ontzien en dragen de sterkere schouders de hogere lasten.

De vermogensverdeling is extreem scheef; slechts 152.000 van de 7,4 miljoen Nederlandse huishoudens beschikken over een totaal vermogen van 364 miljard, 5% van de ouderen en 12% van de jonger dan 65 hebben een negatief vermogen, dus meer schulden dan bezittingen, twee-derde van de Nederlandse huishoudens onder 65 en meer dan de helft van de ouderen hebben een vermogen -inclusief de netto waarde van de eigen woning- van minder dan 75.000 euro. Het is heel waarschijnlijk dat in die groep veel huishoudens snel door hun vermogensbuffer heen zijn als gevolg van de grote aantasting van de koopkracht of anders gezegd de verlaging van besteedbare inkomens. Hoewel generaliseren bij een dermate scheve vermogensverdeling versluierend werkt, bezitten de 65-plus huishoudens omgerekend op basis van de CBS cijfers ongeveer een-derde van het totale particuliere vermogen van alle huishoudens gezamenlijk.

Afgezien van de onzin van het rigide vasthouden aan een begrotingstekortnorm van maximaal 3%, terwijl tezelfdertijd een met vastgoed knoeiende bank als SNS Reaal met belastinggeld moet worden gered en landen als Engeland, Japan en de V.S. begrotingstekorten en een staatsschuld hebben die dat van de meeste landen in de eurozone zwaar overtreft, valt er zoals uit het bovenstaande blijkt nog veel te doen aan een eerlijker verdeling van de lasten. Zolang de sociaal democraten zich echter voor het karretje van de neo liberalen laten spannen zal er weinig veranderen.

Hieronder staan vier tabellen: De besteedbare inkomens van Nederlandse huishoudens onder 65 jaar in 2011, verdeeld in inkomensklassen en daarnaast de besteedbare inkomens uit hetzelfde jaar voor 65-plussers. Het tweede paar tabellen geeft de verdeling van de vermogens in 2011 weer van Nederlandse huishoudens onder 65 jaar in 2011, verdeeld in tien vermogensklassen en daarnaast dezelfde verdeling voor de 65-plussers.

Definities : (1) Besteedbaar inkomen: Het bruto-inkomen verminderd met betaalde inkomensoverdrachten, premies inkomensverzekeringen, premies ziektekostenverzekeringen en belastingen op inkomen en vermogen.

Toelichting: Betaalde inkomensoverdrachten bestaan uit overdrachten tussen huishoudens zoals alimentatie betaald aan de ex-echtgeno(o)t(e).

Premies inkomensverzekeringen betreffen premies betaald voor sociale verzekeringen, volksverzekeringen en particuliere verzekeringen in verband

(2) Vermogen: Onder vermogen wordt verstaan het verschil tussen bezittingen en schulden. De bezittingen bestaan vooral uit banktegoeden, effecten, onroerend goed (woning) en overige bezittingen zoals onder andere contant geld, verhuurde roerende zaken en ondernemingsvermogen.

De schulden betreffen onder meer de hypotheek voor de eigen woning en overige schulden zoals voor consumptieve doeleinden, de financieringen van aandelen, obligaties of rechten op periodieke uitkeringen, financiering schulden voor de tweede woning of ander onroerend goed en schulden volgens de Wet studiefinanciering.

opmerking: Het CBS is in 2002 gestopt met het weergeven van vermogens zonder eigen woning. Uit de laatste opgave over het jaar 2000 blijkt dat 16% van alle huishoudens een negatief vermogen exclusief de eigen woning had en 53% een vermogen tussen 0 en 20.000 (geen gemiddelde beschikbaar)

Praat mee

0/1500